让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

甲骨文将于好意思东时刻3月10日(本周二)盘后发布财报,2026财年第三季度斟酌实现营收169.1亿好意思元,同比加多19.5%;预期每股收益1.7好意思元,同比加多15.7%。(上述数据使用的司帐准则为US-GAAP)

一、Q2财报简要转头

总营收为160.58亿好意思元,同比增长14%;GAAP净利润同比大增95%至61.35亿好意思元。云作事(含IaaS和SaaS)营收初次占总营收的50%,达到79.77亿好意思元,同比增长34%。其中,被视为增长引擎的云基础设施(OCI)业务收入同比激增68%至41亿好意思元,GPU有关收入更是暴涨177%。

公司剩余践约义务(RPO)因与Meta、英伟达等大客户签约而飙升至5230亿好意思元,同比增长438%,为昔时收入提供了广泛储备。讨论词,为得志这些订单而进行的激进投资导致解放现款流恶化至-100亿至-132亿好意思元,成本支拨高达120亿好意思元。公司因此将2026财年全年景本支拨指点大幅上调150亿好意思元至约500亿好意思元。这份财报平直导致甲骨文股价单日暴跌超10%,市值挥发逾千亿好意思元,市集对其“以利润换增长”的AI豪赌时势抒发了潜入担忧。

二、Q3财报前瞻

凭据市集分析师的一致预期,甲骨文 2026 财年第三季度的功绩预期呈现稳重增长态势。营收方面,市集共鸣预期为 169.1亿好意思元,同比增长19.5%。其中,固定汇率下收入斟酌增长16-18%,好意思元计价收入斟酌增长19-21%。这一增长预期响应出公司在AI驱动下的业务彭胀势头,相等是云业务的合手续高速增长。

利润预期方面,分析师斟酌Q3每股收益为1.7好意思元,同比增长15.7%,较旧年同时的1.47好意思元有权贵栽植。这一预期基于以下几个要素:云业务毛利率的合手续栽植、范畴效应的稳定清楚、以及成本限度纪律的灵验本质。

云业务增长预测

云业务动作甲骨文转型的中枢,其增长预测备受暖和。处分层此前指点 Q3 云收入增长 37-41%,这一预期区间响应出公司对云业务发展的信心。基于 Q2 的强壮进展和市集需求趋势,咱们斟酌 Q3 云业务将呈现以下特征:

云基础设施(OCI)业务斟酌将保合手高速增长,收入有望达到 48-50 亿好意思元。增长能源主要来自:(1)AI 磨练和推理需求的合手续爆发,相等是与 NVIDIA、Meta 等大客户的迷惑深化;(2)群众云区域的快速彭胀,公司策划建设 72 个多云数据中心,已完成过半;(3)政府和企业客户对 AI 基础设施的大范畴采购。

云运用(SaaS)业务斟酌收入 40-42 亿好意思元,保合手双位数增长。增长驱动要素包括:(1)企业数字化转型加快,对 ERP、HCM 等云运用需求繁盛;(2)现存客户的居品升级和交叉销售;(3)新兴市集的拓展,相等是亚太和拉好意思地区。

多云政策的激动将成为 Q3 的着急看点。甲骨文正在建设的 72 个多云数据中心将镶嵌亚马逊、谷歌和微软云,这一政策的中枢是实现 "云中立",让客户粗略在职何云环境中脱手甲骨文数据库。Q2 财报夸耀,多云数据库业务是公司增长最快的业务,同比增长 817%,斟酌 Q3 将接续保合手三位数增长。

AI 业务生意化进展

AI 业务的生意化进展是本次财报的紧要看点。甲骨文在 AI 范围采选了私有的 "全栈 AI" 政策,粗略在三层软件居品中镶嵌 AI:云数据中心软件、自治数据库和分析软件、运用本领软件。这种全栈智力使甲骨文在 AI 时间具有私有上风。

AI 基础设施业务的进展值得重心暖和。公司已成为群众 AI 基础设施的着急供应商,所有这个词前五大 AI 模子齐在甲骨文云上脱手。Q3 财报中,咱们需要暖和:(1)与 NVIDIA 的迷惑深化情况,相等是在 GPU 采购和 AI 芯片优化方面;(2)AI 磨练和推理作事的收入孝顺;(3)自研 AI 芯片的进展,诚然公司已出售 Ampere 股权,但仍在诱导我方的 AI 加快器。

AI 运用业务的生意化落地是另一个枢纽看点。甲骨文的 AI 运用阴私了企业运营的方方面面,从自动化贷款发起和风险量化,到匡助大夫会诊和处分医疗报销经由。Q3 咱们将重心暖和:(1)AI 驱动的运用居品(如 Autonomous Database、Oracle Analytics)的销售情况;(2)AI 功能在传统软件中的浸透率;(3)新签 AI 有关公约的金额和数目。

生成式 AI 布局是市集暖和的新焦点。公司已推出 OCI 生成式 AI 作事,包括文本生成、代码生成、图像生成等功能。斟酌 Q3 将有更多对于生成式 AI 居品生意化的信息泄漏,包括客户罗致情况、订价策略、与竞争敌手的互异化上风等。

现款流与成本支拨状态

现款流和成本支拨状态是评估甲骨文财务健康度的枢纽谋划,相等是在公司大举投资AI基础设施的布景下。Q2解放现款流为-100亿好意思元的情况激励了市集担忧,Q3的现款流进展将是着急的不雅察窗口。

经营行动现款流:斟酌Q3经营行动现款流将保合手在55-65亿好意思元,较Q2的52亿好意思元有所改善。

解放现款流:斟酌Q3解放现款流为-40至-50亿好意思元,较Q2的-100亿好意思元大幅改善。

成本支拨策划:2026财年(至2026年5月)成本支拨指点逾越160亿好意思元,较上年翻倍以上。Q3斟酌成本支拨55-60亿好意思元,主要用于:(1)AI数据中心建设;(2)云基础设施彭胀;(3)时间研发参预。

财务风险评估:尽管现款流压力较大,但咱们以为甲骨文的财务风险总体可控:(1)公司领有逾越400亿好意思元的现款及等价物;(2)经营行动现款流保合手正向且巩固增长;(3)债务结构合理,恒久债务占比高,利息成本可控;(4)RPO达5230亿好意思元,昔时收入可见性强。

三、机构不雅点

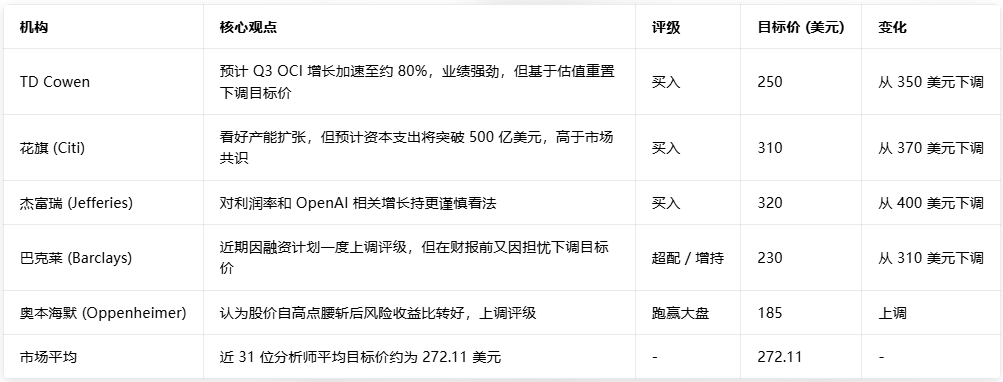

近三个月,机构对甲骨文的不合加重,普遍下调标的价,但普遍仍督察买入或增合手评级,以为现时股价已过度响应悲不雅预期

四、期权信号

期权市集频频粗略提前响应投资者对财报的预期和情感。放弃 2026 年 3 月 6 日,甲骨文期权市集呈现出以下特征:

隐含波动率处于历史高位,30天隐含波动率达到71%,历史波动率为55.78%,隐含波动率排行处于96% 的历史分位。这一极高的波动率水申雪映出市集预期财报发布后股价将出现剧烈波动,斟酌波动幅度可能达到±12%。

看涨看跌比率(Put/Call Ratio)夸耀市集情感复杂。近期数据夸耀:

3月6日:Put/Call 比率为 0.32-0.45,远低于闲居水平 1.27

财报前:看涨期权与看跌期权比例为 1.4:1

2月25日:Put/Call 比率为 0.64

低Put/Call比率标明投资者全体偏向看涨,但也存在澄莹的分化。部分投资者在低位买入看涨期权博取反弹,另一部分则通过买入看跌期权对冲下行风险。

五、总结

瞻望昔时股票配资专业网 专业配资app_天元证券,甲骨文正站在一个历史性的回荡点上。AI时间的到来既带来了巨大机遇,也带来了严峻挑战。第三财季财报的中枢矛盾在于AI业务高增长与财务风险的均衡。短期需考据RPO订单的完满智力及成本开支终局,恒久则取决于债务处分与现款流改善。若数据中心建设顺利激动且毛利率企稳,股价或迎估值建树;反之,债务压力可能激励进一步抛售。刻薄暖和财报电话会中处分层对2027财年40亿好意思元收入指点的证据信号。

股票配资专业网 专业配资app_天元证券提示:本文来自互联网,不代表本网站观点。